2022年一级建造师考试时间定于11月5日到6日,请各位考生抓紧时间准备考试。为了帮助各位考生更好的准备考试,小编为大家准备了“2022年一级建造师考试《工程经济》考点”,希望能够帮助到各位考生。更多考试相关信息请继续关注本网站。

2022年一级建造师考试《工程经济》考点

考点一:现金流量表的内容和作用

一、现金流量表的编制基础

1.现金(广义的现金)

◇内容:库存现金(狭义的现金);存款;其他货币资金;现金等价物。

2.现金等价物

◆须同时满足的四个条件:期限短;流动性强;易于转换为已知金额的现金;价值变动风险小。

【2016年真题·多选题】企业特有的可作为现金等价物的资产有( )。

A.购买日起三个月到期的国库券

B.银行承兑汇票

C.可转换定期存单

D.货币市场基金

E.企业作为短期投资购入的普通股票

『正确答案』ABCD

『答案解析』本题考查的是现金流量表的编制基础。在现金流量表中,现金等价物必须同时满足期限短、流动性强、易于转换为已知金额的现金、价值变动风险小等四个特点。但是,由于变现的金额难以确定、风险较大,股票(E)不是现金等价物。

二、现金流量表的内容

◇经营/投资/筹资三类活动产生的现金流量

三、现金流量表的结构

1.正表第一项经营活动产生现金流量净额;2.补充资料

四、现金流量表的作用

◇三个方面:①对企业整体财务状况作出客观评价;②评价企业的支付能力、偿债能力和周转能力;③预测企业未来的发展情况。

【2013年真题·单选题】下列经济活动产生的现金中,不属于筹资活动产生的现金流量是( )。

A.处置子公司收到的现金净额

B.取得借款收到的现金

C.分配股利支付的现金

D.偿还债务支付的现金

『正确答案』A

『答案解析』本题考查的是现金流量表的内容。现金流量表(会企03表)可以反映投资、筹资和经营等三类活动的现金流入和流出情况。备选答案A,处置子公司收到的现金净额,属于投资活动产生的现金流量。

考点二:资产负债表的内容和作用

一、资产负债表的内容和结构

(一)资产负债表的内容

◇5项:①流动资产,满足4个条件之一(1年以内,交换其他资产或清偿负债的能力不受现值的现金或现金等价物);②非流动资产;③流动负债,满足4个条件之一(预计在一个正常营业周期中清偿;主要为交易目的而持有;自资产负债日起一年内到期应予以清偿;企业无权自主地将清偿推迟至资产负债日表日后一年以上);④非流动负债;⑤表中的所有者权益,单独列示。

(二)资产负债表的结构

二、资产负债表的作用

◆3个方面:反映资源总量及分布;反映偿债能力;反映所有者权益的构成情况

【2016年真题·多选题】编制资产负债表时,应该归类为流动资产的有( )。

A.预计在一个正常营业周期中变现、出售或耗用的资产

B.预计在资产负债表日起一年内变现的资产

C.自资产负债表日起一年内,交换其他资产的能力不受限制的现金等价物

D.主要为投资目的而持有的资产

E.自资产负债表日起一年内,清偿负债的能力不受限制的现金

『正确答案』ABCE

『答案解析』本题考查的是资产负债表的内容和结构。根据资产负债表的组成和流动资产的定义,1年内能够变现就满足了流动资产的基本要求。在备选答案中,D以投资为目的的持有,无法确定短期变现,不是流动资产。

考点三:资产负债表的内容和作用

一、利润表的内容和结构

(一)利润表的内容

◆7项内容:①营业收入;②营业利润;③利润总额;④净利润;⑤其他综合收益;⑥综合收益总额;⑦每股收益。

收入-费用=利润

(二)利润表的结构

二、利润表的作用

◇三个方面:反映投入与产出关系;判断企业损益发展趋势;考核经营成果等

【2015年真题·单选题】利润表中反映的内容中,不包括( )。

A.营业利润的各项要素

B.利润(或亏损)总额的各项要素

C.净利润分配的各项要素

D.主营业务利润的各项要素

『正确答案』C

『答案解析』本题考查的是利润表的内容和结构。在财务报表(列报)的4类主要报表中,利润表(动态报表)针对某一会计期间,反映生产经营成果。它主要以下的内容:构成主营业务利润的各项要素;构成营业利润的各项要素;构成利润总额(或亏损总额)的各项要素;构成净利润(或净亏损)的各项要素。

考点四:基本财务比率的计算和分析

一、偿债能力比率

(一)短期偿债能力比率

(二)长期偿债能力比率

【练习题·单选题】下列指标中,反映短期偿债能力,而且最低比率宜为2的是( )。

A.流动比率

B.速动比率

C.资产负债率

D.权益乘数

『正确答案』A

『答案解析』本题考查的是基本财务比率分析。在偿债能力比率中,流动比率、速动比率可以反映短期偿债能力,其适宜的比率分别不低于2和1;资产负债率、产权比率和权益乘数,属于反映长期偿债能力的指标。当然,应当留意速动资产的概念与构成。

二、营运能力比率

三、盈利能力比率

1.营业净利率:净利润与营业收入之比

2.净资产收益率

3.总资产净利率

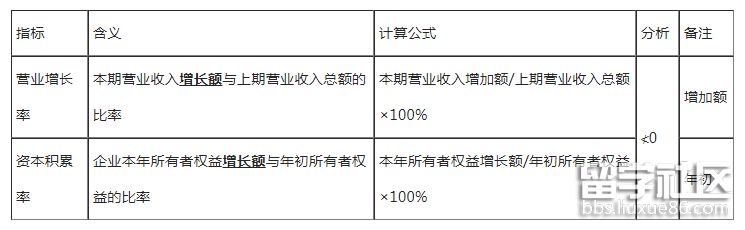

四、发展能力比率

【2015年真题·多选题】企业财务比率分析中,反映盈利能力的指标有( )。

A.总资产周转率

B.总资产净利率

C.净资产收益率

D.存货周转率

E.营业增长率

『正确答案』BC

『答案解析』本题考查的是盈利能力比率。企业财务分析时,涉及盈利能力、偿债能力等。反映企业盈利能力的实际指标很多,教材中介绍的主要有净资产收益率和总资产净利率。选项A、D,属于营运能力比率;选项E,属于发展能力比率。当然,如果考题给出相应的数据,应该可以迅速计算、准确判别,资产负债率、净资产收益率等。

五、财务指标综合分析

◇思路:分析各主要比率指标之间的内在联系→综合分析财务状况、经营成果。

◆净资产收益率属于财务分析的核心指标

【2013年真题·多选题】关于杜邦财务分析体系的说法,正确的有( )。

A.通过分析能发现企业资本金的变动趋势

B.利用财务比率的内在联系对企业财务状况和经营成果进行综合评价

C.将若干财务指标形成一个完整的指标体系

D.以净资产收益率为核心指标

E.研究各项资产的比重变化情况,揭示企业的借债能力

『正确答案』BCD

『答案解析』本题考查的是财务指标综合分析——杜邦财务分析体系。在基本财务比率的计算和分析(综合分析)中,杜邦分析是利用各主要财务比率指标之间的内在联系,对企业财务状况和经营成果进行综合系统评价。该体系是以净资产收益率为核心指标,以总资产净利率和权益乘数为两个方面,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标之间的相互作用关系。

推荐阅读:

| 工程经济真题 | 工程经济答案 | 工程经济备考辅导 | 工程经济模拟试题 | 工程经济规题库 |